Dapatkan Aplikasi DDTC News di App Store

Dapatkan Aplikasi DDTC News di Playstore

PROGRESIF. Ini mungkin kata yang paling tepat untuk menjelaskan lanskap pajak Indonesia 2017-2018[1]. Setelah rampung dengan program pengampunan pajak yang terbesar sepanjang sejarah republik, keterbukaan akses data perbankan, agenda reformasi pajak juga terus bergulir.

Tidak hanya itu, persoalan-persoalan fundamental mengenai situasi pajak di Indonesia, semisal tax ratio, kebijakan Penghasilan Tidak Kena Pajak, ataupun tarif, menjadi pemberitaan nasional. Isu-isu kekinian seperti ekonomi digital, ketentuan anti-penghindaran pajak, efektivitas insentif pajak juga diperkirakan masih mewarnai lanskap pajak 2018.

Sayangnya, progresivitas tersebut kurang berkorelasi dengan kinerja penerimaan yang masih konservatif. Hingga November kemarin, penerimaan pajak 2017 baru mencapai Rp988 triliun atau sekitar 77% dari target penerimaan yang ditetapkan melalui APBNP 2017 yang sebesar Rp1.283,6 triliun.

Pada sisa waktu sekitar sebulan terakhir ini, agaknya Pemerintah harus bekerja ekstra keras. Ini tentu jadi pekerjaan rumah yang tidak mudah tapi sekaligus menantang bagi Direktur Jenderal Pajak yang baru, Robert Pakpahan yang menggantikan Ken Dwijugiasteadi awal Desember ini.

Lantas, sejauh mana realisasi 2017 akan mendekati target? Seberapa besar shortfall yang akan terjadi? Jawaban akan hal tersebut tentu akan menentukan prospek penerimaan 2018 yang dipatok Rp1.423,9 triliun. Sederhananya, tinggi rendahnya realisasi 2017 akan berimplikasi pada seberapa keras dan realistis upaya untuk mencapai target 2018.

Sebagai catatan, pertumbuhan target pajak 2017-2018 (target ke target) adalah sebesar 10,3%. Pertanyaannya, apakah target penerimaan pajak 2018 tersebut bisa dicapai? Faktor-faktor apa sajakah yang menjadi tantangan?

Pengampunan Pajak

TAHUN 2017 akan selamanya tercatat dalam literatur kajian pajak Indonesia. Program pengampunan pajak yang dimulai Juli 2016 resmi berakhir di Maret 2017. Program yang bertujuan meningkatkan basis data hingga likuiditas permodalan dalam negeri tersebut, dapat dianggap yang terbesar dari skalanya jika dibandingkan dengan program serupa di tahun 1964, 1984, dan 2008.

Terlepas dari target yang dicanangkan, program ini sukses mengumpulkan uang tebusan (Rp115 triliun), deklarasi harta (Rp4.855 triliun), ataupun repatriasi modal (Rp147 triliun). Data deklarasi harta luar negeri juga bisa dijadikan indikasi pola offshore tax evasion wajib pajak Indonesia serta gambaran awal ketimpangan ekonomi kita.

Sayangnya, jika dikembalikan pada tujuannya untuk memperluas basis data pajak, mengurangi shadow economy, serta meningkatkan kepatuhan pajak dalam jangka panjang, program ini belum sedemikian berhasil.

Partisipan program yang jumlahnya hanya 965.983 di mana sekitar 48.000 di antaranya adalah wajib pajak baru, menjelaskan hal tersebut. Padahal, jika ditinjau dari sisi insentif yang ditawarkan, dukungan kepemimpinan nasional, kemudahan administrasi, serta kerja keras dari Ditjen Pajak dalam pengelolaan dan sosialisasinya, program ini sayang untuk dilewatkan.

‘Kegagalan’ ini jelas memaksa kerja keras lanjutan pada periode pasca-pengampunan pajak, terutama untuk ekstensifikasi. Dalam rangka mewujudkan program pengampunan pajak sebagai transisi dan jeda sebelum babak baru penegakan hukum, pemerintah juga telah merilis Peraturan Pemerintah Nomor 36 Tahun 2017 tentang Pengenaan Pajak Penghasilan atas Penghasilan Tertentu berupa Harta Bersih yang Diperlakukan atau Dianggap sebagai Penghasilan (PP 36/2017).

Peraturan tersebut bertujuan memberikan kemudahan, kesederhanaan, kepastian hukum, dan keadilan bagi wajib pajak baik yang ikut maupun tidak ikut amnesti pajak. Diharapkan, ke depan terdapat persamaan perlakuan antara mereka yang membayar pajak dengan jujur dan mereka yang tidak membayar dengan jujur sehingga dapat meningkatkan kepatuhan wajib pajak.

Tidak hanya itu, Pemerintah juga meluncurkan program Pengungkapan Aset Sukarela dengan Tarif Final (PASFINAL) melalui Peraturan Menteri Keuangan Nomor 165/PMK.03/2017 yang memfasilitasi pengungkapan harta yang diperoleh sebelum 1 Januari 2016 yang belum dilaporkan di SPT Tahunan 2015 atau pada Surat Pernyataan Harta pada program pengampunan pajak.

Keuntungannya, pengungkapan secara sukarela sebelum adanya Surat Perintah Pemeriksaan (SP2) akan dibebaskan dari sanksi seperti tercantum pada Pasal 18 UU Pengampunan Pajak. Singkatnya, adanya penegakan hukum dilaksanakan beriringan dengan adanya uluran tangan kedua dari Pemerintah.

Di sisi lain, komitmen untuk memperluas basis data dapat dilihat dari adanya UU Nomor 9 Tahun 2017 tentang Akses Informasi Keuangan untuk Kepentingan Perpajakan (UU No 9/2017), peluncuran Kartin1 sebagai kartu multifungsi yang direncanakan memuat berbagai data pribadi yang terintegrasi, safari untuk membuka peluang kerja sama bilateral pertukaran data dengan otoritas pajak negara lain, serta merilis AKASIA (Aplikasi Usulan Buka Rahasia Bank).

Langkah Strategis

DISAHKANNYA UU No 9/2017 adalah langkah strategis karena dengan adanya UU ini, Ditjen Pajak bisa mengakses informasi keuangan wajib pajak dengan saldo minimal Rp1 miliar baik untuk kepentingan pertukaran informasi maupun penggalian potensi. Selain sejalan dengan tren global, adanya UU ini akan menjamin keikutsertaan Indonesia dalam pertukaran informasi keuangan secara otomatis pada September 2018.

Terobosan administrasi pun dilakukan dalam rangka meningkatkan kepatuhan. Sebagai contoh, adanya kewajiban penyampaian SPT Tahunan dalam bentuk elektronik, memperpanjang pelaporan SPT Tahunan Orang Pribadi, mengubah pedoman pemeriksaan lapangan, hingga pemeriksaan bukti permulaan.

Akan tetapi, yang perlu jadi perhatian adalah adanya program Pajak Bertutur yang merupakan kerja sama antara Ditjen Pajak – Kementerian Keuangan dengan Kemendikbud dan Kemenristek Dikti. Program ini bertujuan untuk mempersiapkan masyarakat sadar pajak (tax society) sejak dini, yang akhirnya akan menciptakan kepatuhan sukarela yang berkesinambungan.

Sayangnya, ‘jurus’ yang dikeluarkan belum mampu mendongkrak penerimaan pajak. Realisasi penerimaan pajak bulanan berjalan lesu, kecuali pada periode Maret dan April. Rata-rata realisasi bulanan hanya mencapai 7% dari target.

Tidak mengherankan jika lagi-lagi Pemerintah merevisi target pajak dari Rp1.307,6 triliun (APBN 2017) menjadi Rp1.283,6 triliun (APBNP 2017). Padahal, target APBN sendiri sebenarnya cukup moderat dan kredibel karena lebih rendah dari target di 2016 yang sebesar Rp1.355 triliun.

Walau demikian, bayang-bayang ketidakpastian serta perubahan asumsi makro pada akhirnya berdampak pada revisi target 2017 tersebut. Pada akhir November sendiri, penerimaan pajak baru mencapai Rp988 triliun atau sekitar 77% dari target.

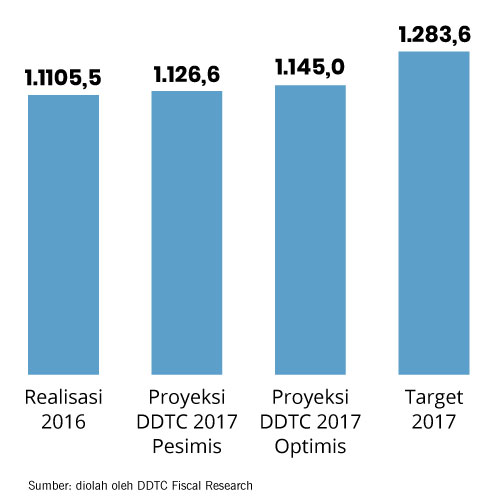

DDTC Fiscal Research memprediksi bahwa hingga akhir tahun, uang pajak yang bisa dikumpulkan hanya berkisar antara Rp1.126,6 triliun hingga Rp1.145,0 triliun, yaitu antara 87,8% hingga 89,2% dari target.

Proyeksi Penerimaaan Pajak 2017 (Rp triliun)

Shortfall diperkirakan di kisaran Rp147 triliun, atau jauh lebih rendah dari rapor tahun lalu yang mencapai Rp250 triliun. Walau angka ini jauh lebih baik, namun risiko fiskal masih tetap ada. Lebih lanjut lagi, dengan proyeksi tersebut berarti realisasi 2017 hanya tumbuh 2%-4% dari realisasi 2016. Tax ratio sebesar 15% seperti dicita-citakan Presiden Joko Widodo, masih jauh dari harapan.

(Bersambung ke Bagian II: Outlook 2018)

[1] Dalam tulisan ini, definisi pajak mengacu pada penerimaan Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB) yang dikelola pusat, serta pajak lainnya. Sedangkan definisi perpajakan mengacu pada penerimaan pajak ditambah penerimaan negara yang dikelola oleh Direktorat Jenderal Bea dan Cukai (DJBC) yaitu cukai, bea masuk dan bea keluar.

(Disclaimer)

Cek berita dan artikel yang lain di Google News.

Pastikan anda login dalam platform dan berkomentarlah secara bijaksana dan bertanggung jawab. Komentar sepenuhnya menjadi tanggung jawab komentator seperti diatur dalam UU ITE.

.jpg)