Dapatkan Aplikasi DDTC News di App Store

Dapatkan Aplikasi DDTC News di Playstore

![[Perpajakan]_Download Buku Insentif-ENG_[15 Jan 25 - 22 Jan 25]_Top Artikel_Desktop](https://ddtc-cdn1.sgp1.digitaloceanspaces.com/banners/250115021230-topbanner-insentif.webp)

![[Academy]_Seminar P2DK_[16 Jan 25 - 22 Jan 25]_Top Artikel_Desktop](https://ddtc-cdn1.sgp1.digitaloceanspaces.com/banners/250116094357-800x150-ddtcacademy-seminarsp2dkcoretaxjanuari2025-midhomepage-desktop.webp)

DALAM Aksi 9 Final BEPS Report yang telah dibukukan dalam Bab 1 OECD Transfer Pricing Gudielines 2017 (OECD Guidelines), OECD memberikan panduan khusus mengenai langkah-langkah dalam menganalisis risiko. Melalui panduan ini, OECD mencoba menjawab pertanyaan mengenai (i) definisi risiko; (ii) risiko yang relevan untuk dianalisis dalam transaksi hubungan istimewa; (iii) pihak yang seharusnya menanggung risiko; hingga (iv) implikasi risiko terhadap analisis fungsional.

Dalam tulisan ini, Penulis akan memaparkan mengenai penerapan analisis fungsi dan risiko dalam kasus Starbucks Manufacturing BV (SMBV). Kasus ini dipilih karena putusan Advance Pricing Agreement (APA) yang diterbitkan oleh Otoritas Pajak Belanda pada tahun 2008 untuk SMBV dianggap sebagai state aid [1] oleh European Commission melalui putusannya pada tahun 2015. Dengan demikian, kasus tersebut hingga saat ini masih menjadi sengketa antara EU Commission dan otoritas pajak Belanda dan kini menunggu putusan dari EU Courts.

Penulis berkesempatan untuk mengkaji kasus ini dalam kursus Transfer Pricing and Substance Masterclass yang diadakan oleh IBFD di Amsterdam pada tanggal 29 November – 1 Desember 2017 melalui Human Resources Development Program (HRDP) yang diberikan oleh DDTC.

Tulisan ini secara khusus akan menelaah mengenai pengalokasian risiko dalam transaksi afiliasi yang dilakukan oleh SMBV dan kaitannya dengan kewajaran kompensasi yang diterima oleh pihak yang terlibat dalam transaksi ini.

Fakta Kasus

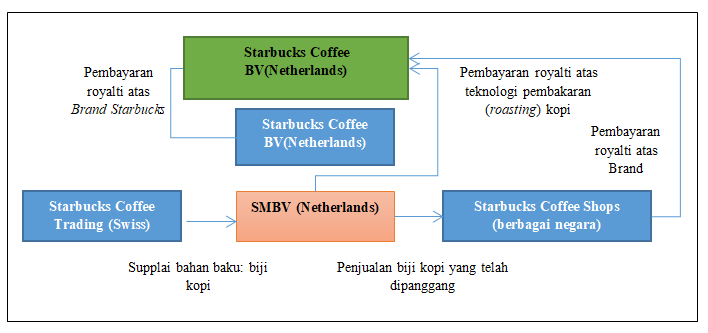

Analisis risiko merupakan bagian dari analisis fungsional yang menekankan pada pengumpulan fakta-fakta (fact findings) yang berkaitan dengan bisnis yang dijalankan oleh wajib pajak serta transaksi afiliasi yang dilakukan. Gambaran mengenai transaksi afiliasi serta fakta-fakta sehubungan dengan bisnis yang dijalankan oleh SMBV dapat diilustrasikan sebagai berikut:

Simpulan

Sebagaimana tercermin dalam aturan enam langkah analisis risiko yang diberikan oleh OECD, pengalokasian risiko harus didasarkan atas actual conducts yang dilakukan oleh suatu pihak yang dapat dianalisis melalui analisis fungsional. Dalam Paragraf 1.120 OECD Guidelines, ketidakselarasan dalam pengalokasian risiko antara kontrak dan actual conducts dapat menimbulkan isu rekarakterisasi suatu entitas.

Melalui kasus SMBV, key takeaways yang dapat diperoleh adalah terdapatnya ketidakselarasan dalam aturan pengalokasian risiko antara kontrak dan actual conducts yang dilakukan oleh masing-masing pihak. Dalam kasus ini, ALKI secara kontraktual dianggap sebagai principal yang menanggung risiko, namun berdasarkan analisis fungsional, tidak terdapat substansi aktivitas ekonomi yang dilakukan oleh ALKI.

Hal tersebut berimplikasi pada risiko yang secara kontraktual diasumsikan ditanggung oleh ALKI, seharusnya direalokasi kepada SMBV dan Starbucks Coffee Shops. Dengan demikian, dimungkinkan dilakukan rekarakterisasi atas masing-masing pihak yang terlibat dalam transaksi dan rearrangement atas remunerasi yang diterima oleh masing-masing pihak tersebut.

Panduan dan Analisis

Paragraf 1.60 OECD Guidelines memberikan panduan berupa 6 (enam) langkah yang dapat dilakukan dalam menganalisis risiko dan mengalokasikan risiko secara tepat dalam transaksi afiliasi. Penjelasan mengenai langkah-langkah tersebut dan penerapannya dalam studi kasus SMBV dituangkan dalam tabel di bawah ini:

Mengidentifikasi risiko yang signifikan dan relevan dalam aktivitas bisnis grup usaha. Dalam kasus transaksi afiliasi SMBV, risiko yang bersifat signifikan dan relevan atas bisnis yang dijalankan dalam grup usaha setidaknya meliputi (i) Market risks atau risiko pasar sehubungan dengan fluktuasi harga biji kopi; (ii) Inventory risks atau risiko persediaan sehubungan dengan bahan baku berupa biji kopi; (iii) Warranty risks atau risiko garansi produk sehubungan dengan produk yang tidak sesuai dengan standar kualitas yang telah ditetapkan; Mengidentifikasi pengalokasian risiko berdasarkan kontrak atau perjanjian antar pihak afiliasi. Berdasarkan kontrak antara ALKI dan SMBV, secara eksplisit disebutkan bahwa ALKI merupakan principal dalam skema bisnis ini dan bertanggung jawab untuk menanggung seluruh risiko yang timbul; Melakukan analisis fungsional untuk mengidentifikasi pengalokasian risiko berdasarkan actual conducts. Untuk menganalisis risiko dalam konteks analisis fungsional, hal yang bersifat fundamental menurut OECD untuk dianalisis, meliputi (i) pihak yang melakukan fungsi pengendalian atas risiko; (ii) pihak yang memiliki kapasitas finansial dalam menanggung risiko; serta (iii) pihak yang menanggung konsekuensi apabila risiko tersebut timbul. Dalam kasus SMBV, secara aktual, dapat diidentifikasi bahwa:

Menganalisis keselarasan pengalokasian risiko berdasarkan kontrak dan actual conducts (analisis fungsional). Dalam kontrak, disebutkan bahwa ALKI merupakan pihak yang menanggung seluruh risiko atas bisnis. Namun, berdasarkan analisis fungsional, risiko tersebut ditanggung oleh SMBV dan Starbucks Coffee Shops. Selain itu, secara substansi, ALKI tidak memiliki personil yang melakukan fungsi pengendalian risiko. Melakukan pengalokasian risiko berdasarkan actual conducts (analisis fungsional). Sebagaimana diperoleh dari hasil analisis fungsional, secara aktual risiko dikendalikan dan ditanggung oleh Starbucks Coffee Shops dan SMBV. Maka, risiko seharusnya dialokasikan kepada Starbucks Coffee Shops dan SMBV, dan bukan kepada ALKI yang yang hanya diasumsikan menanggung risiko secara kontraktual; Menentukan harga/laba wajar berdasarkan pengalokasian risiko. Dalam menentukan kompensasi wajar bagi SMBV dan Starbucks Coffee Shops, risiko yang ditanggung oleh kedua pihak harus diperhitungkan sebagai komponen dalam mempertimbangkan remunerasi yang wajar. Adapun bagi ALKI, apabila remunerasi yang diterima tidak mencerminkan substansi aktvitas ekonomi (salah satunya adalah remunerasi yang diperoleh melalui pembayaran royalti), maka harus dilakukan re-arrangement atas remunerasi tersebut. [1] State aid didefinisikan sebagai sebuah keuntungan (advantage) yang diberikan secara selektif oleh otoritas pajak di suatu negara kepada wajib pajak di negara tersebut. Di Uni Eropa, aturan hukum mengenai State Aid telah dibuat untuk menghindari adanya suatu negara (anggota Uni Eropa) yang mengeluarkan suatu kebijakan yang dapat menguntungkan negaranya (contohnya untuk tujuan menarik investasi) namun berpotensi merugikan negara anggota Uni Eropa lainnya.

(Disclaimer)

Cek berita dan artikel yang lain di Google News.

Pastikan anda login dalam platform dan berkomentarlah secara bijaksana dan bertanggung jawab. Komentar sepenuhnya menjadi tanggung jawab komentator seperti diatur dalam UU ITE.

![[Academy]_Jadwal DDTC Academy 2025_[06 Jan 25 - 28 Feb 25]_Side Bottom_Desktop](https://ddtc-cdn1.sgp1.digitaloceanspaces.com/banners/250106103636-bannersampingbawah-jadwalpelatihanpajak2025.webp)