Dapatkan Aplikasi DDTC News di App Store

Dapatkan Aplikasi DDTC News di Playstore

NEGARA Indonesia memiliki falsafah negara yang disebut Pancasila. Begitupula dalam sistem perpajakan dengan sendirinya falsafah pajak bersandar pada Pancasila dan tidak boleh bertentangan dengan Pancasila, bahkan Pancasila harus dijabarkan dalam peraturan perpajakan, (Soemitro, 1987).

Bercermin dari falsafah Pancasila yang dirumuskan ke dalam tujuan berbangsa dan bernegara, utamanya memajukan kesejahteraan umum dan melaksanakan keadilan sosial, maka pajak hanya dapat dibenarkan pungutannya apabila bermanfaat bagi masyarakat luas mulai dari masyarakat perkotaan sampai masyarakat pedesaan. Oleh kerana itu, gagasan pemberlakuan pajak desa perlu dipertimbangkan dari berbagai aspek.

Gagasan tentang adanya pemberlakuan pajak desa merupakan bentuk pengejawantahan dari landasan filosofis falsafah Pancasila bahwa pajak haruslah membawa dampak kesejahteraan dan keadilan bagi seluruh rakyat Indonesia, tak terkecuali masyarakat Desa. Untuk mewujudkan hal tersebut, maka kewenangan Pemerintah Desa dalam memungut pajak haruslah diberikan ruang.

Dari aspek sosiologis, banyaknya masyarakat kita yang bertempat tinggal di desa dan memerlukan pendanaan yang sifatnya mandiri. Saat ini, barangkali marak dibicarakan oleh berbagai kalangan mengenai dana desa yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN).

Namun, dana desa tersebut menjadi beban tersendiri bagi APBN, dan akan membawa impilikasi negatif jika tidak dikelola dengan baik. Berdasarkan data publikasi Direktorat Jenderal Perimbangan Keuangan (1/11/2017), menyebutkan APBN 2018 yang akan ditransfer ke desa sebesar Rp60,0 triliun.

Angka ini cukup fantastis, namun apabila tidak dikelola dengan baik akan menimbulkan zona koruptif baru di desa. Berdasarkan kajian Indonesian Corruption Wacth (ICW) pada tahun 2016 menyebutkan dengan adanya dana desa menjadikan pemerintah desa saat ini rentan tindak pidana korupsi.

Tahun 2016 tercatat 62 kasus yang merugikan keuangan negara sebesar 18 Miliyar, (ICW: 2016). Di sisi lain, menurut hemat penulis, bahwa pengelontoran dana APBN ke Desa justru akan menutup iklim kemandirian desa.

Dengan lahirnya Undang-Undang No. 6 Tahun 2014 tentang Desa, telah membawa semangat baru dalam memajukan desa. Dengan UU Desa tersebut, membawa pemerintahan Desa saat ini sama dengan pemerintahan pusat dan daerah, (Baca: Sirajuddin, dkk: 2014).

Selain itu, regulasi perpajakan masih menyisahkan permasalahan yuridis. Kewenangan pemerintah dalam memungut pajak hanya dibagi tiga kewenangan, yakni kewenangan pemerintah pusat, pemerintah provinsi dan pemerintah kab/kota, dan tidak sama sekali mengatur adanya kewenangan pemerintah desa dalam memungut pajak. Padahal pemerintahan desa saat ini sama dengan pemerintahan pusat dan daerah.

Kerangka Dasar

BERDASARKAN pertimbangan dari aspek filosofis, sosiologis, dan yuridis di atas, maka sudah selayaknya melakukan pembangunan hukum nasional di bidang perpajakan khusunya regulasi pemberlakuan pajak desa.

Berdasarkan konsep hukum pembangunan yang digagas oleh Prof. Mochtar Kusumaatmadja, menyebutkan beberapa ukuran mengenai perlunya pembangunan hukum nasional, yakni: 1) Ukuran keperluan yang mendesak (urgent need).

Dilihat dari ukuran kemendesakan, penyelenggaraan desa saat ini membutuhkan sumber pendanaan yang bersifat mandiri. 2) Feasibility atau aspek peluang dan hambatan. Dari segi peluang, pemberlakuan pajak desa memiliki peluang besar bagi sumber pendapatan desa. 3) Perubahan yang pokok (fundamental change).

Dengan adanya regulasi baru UU tentang desa yang menyamakan pemerintahan desa dengan pemerintahan pusat dan daerah, maka memungkinkan adanya kewenangan pemerintah desa dalam memungut pajak desa.

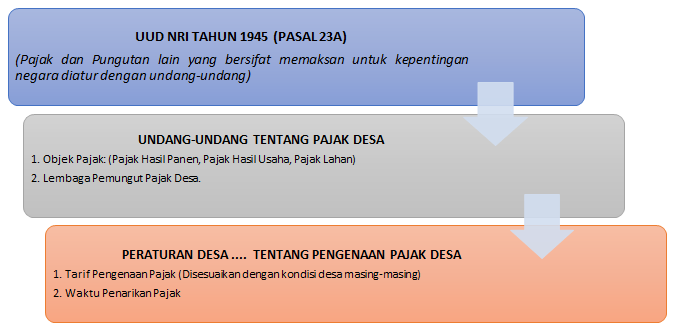

Berdasarkan ketiga ukuran pembangunan hukum nasional di atas, maka pemberlakuan pajak desa memenuhi kategori ukuran pembangunan hukum nasional. Sehingga sudah semestinya pemerintah menciptakan regulasi pemberlakuan pajak desa. Adapun kerangka dasar yang ditawarkan oleh penulis dalam memberlakuan pajak desa, dapat dicermati melalui alur skema di bawah ini:

Pada skema di atas, terdapat tiga aspek regulasi yang perlu menjadi kerangka dasar pemungutan pajak desa, diantaranya: Pertama, UUD Negara Republik Indonesia Tahun 1945, Pasal 23A yang menyebutkan bahwa, Pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan undang-undang. Norma ini menjadi rujukan dalam pemberlakuan pajak desa untuk menjamin adanya kepastian hukum. Oleh karena itu, pemberlakuan pajak desa harus diatur dalam bentuk undang-undang.

Kedua, dengan membentuk Undang-undang tentang Pajak Desa. Subtansi dari UU ini berisi pengaturan mengenai objek pajak desa dan lembaga pemungut pajak desa. Objek pajak desa dapat dibagi tiga jenis objek pajak, diantaranya: 1) Pajak Hasil Panen Masyarakat Desa; 2) Pajak Hasil Kewirausahaan Masyarakat Desa; dan 3) Pajak Lahan Pertanian, Lahan Perkebunan, Lahan Budidaya Ikan, dan Lahan Tambak Garam.

Terkait adanya potensi kontradiksi norma pada poin ke-3 dengan norma yang terdapat pada Pasal 2 ayat (2) huruf j UU No. 28 Tahun 2009 tentang Pajak dan Retribusi Daerah mengenai kewenangan kab/kota terhadap pajak bumi dan bangunan pedesaan dan perkotaan, maka perlu pengalihan kewenangan dalam UU ini diserahkan kepada pemerintah desa.

Lebih lanjut, mengenai pengaturan lembaga pemungut pajak desa, melalui UU ini diberikan kewenangan kepada lembaga tertentu (masyarakat desa yang berkompeten) untuk memungut pajak, yang hirarkinya berada di bawah kepala desa.

Ketiga, menciptakan Peraturan Desa tentang Pengenaan Pajak Desa pada setiap masing-masing desa. Perumusan perdes wajib memerhatikan potensi dan kesanggupan dari masyarakat setempat, dengan melibatkan masyarkat dalam perumusannya. ini Subtansi dari perdes masing-masing desa ini, mengatur mengenai besaran (tarif) dan waktu pemungutan pajak desa.

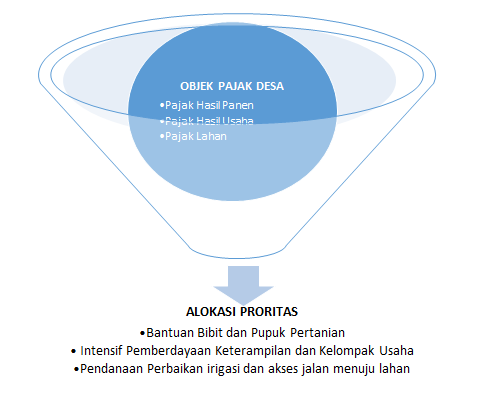

Terlepas dari uraian di atas, hasil pajak desa ini dimasukkan ke khas desa, untuk kemudian dianggarkan dalam Anggaran Belanja dan Pendapatan Desa (APBDes) tiap tahun. Adapun yang menjadi proritas pendanaan utama dari hasil pajak desa, dapat dicermati melalui skema di bawah:

Jika hal ini dapat dilaksanakan, maka beban APBN untuk pendanaan desa dapat ditekan seminimal mungkin. Juga dengan adanya sumber pendanaan yang tetap bagi desa, maka akan menciptakan iklim pengelolaan desa yang mandiri.

Hingga pada akhirnya tujuan bernegara yakni untuk memajukan kesejahteraan umum, bukan hanya dapat dirasakan masyarakat perkotaan, namun dapat pula dirasakan oleh masyarakat desa melalui pengelolaan dan penggunaan dana dari hasil pajak desa.*

(Disclaimer)

Cek berita dan artikel yang lain di Google News.

Pastikan anda login dalam platform dan berkomentarlah secara bijaksana dan bertanggung jawab. Komentar sepenuhnya menjadi tanggung jawab komentator seperti diatur dalam UU ITE.