Dapatkan Aplikasi DDTC News di App Store

Dapatkan Aplikasi DDTC News di Playstore

![[News]_Hadapi 2025, DDTC Gelar Seminar Eks di Cikarang_[04 Feb 25 - 21 Feb 25]_Top Artikel_Desktop](https://ddtc-cdn1.sgp1.digitaloceanspaces.com/banners/250212090058-whatsappimage2025-02-12at084443.webp)

![[Perpajakan]_Sukses di Dunia Pajak_[05 Feb 25 - 12 Feb 25]_Top Artikel_Desktop](https://ddtc-cdn1.sgp1.digitaloceanspaces.com/banners/250205103818-bannerbukubaru-topnews.webp)

Bambang Pratiknyo

,SALAH satu isu menarik dalam penerapan pajak pertambahan nilai (PPN) di Indonesia adalah mengenai perlakuan pajak masukan (PM) bagi pengusaha kena pajak (PKP) yang belum melakukan penyerahan.

Sedemikian menariknya hingga membuat Darussalam, Danny Septriadi, dan Khisi Armaya Dhora dalam bukunya berjudul Konsep dan Studi Komparasi Pajak Pertambahan Nilai (2018) membahas isu ini secara khusus dalam subbab tersendiri.

Ada pula artikel yang turut mengupas persoalan ini dari berbagai perspektif. Misalnya, tulisan Rinan Auvi Metally dalam Seri Kontribusi DDTC: Gagasan dan Pemikiran Sektor Perpajakan (2019) yang menyoal pembatasan pengkreditan PM hanya atas barang modal bagi PKP yang belum berproduksi.

Lantas, bagaimana sebenarnya perlakuan pengkreditan PM bagi PKP yang belum melakukan penyerahan berdasarkan pada ketentuan perundang-undangan PPN yang selama ini berlaku?

Di Indonesia, ketentuan pengkreditan PM bagi PKP yang belum melakukan penyerahan pertama kali diatur dalam Undang-Undang Nomor 18 Tahun 2000 (UU No.18/2000). Beleid ini merupakan perubahan kedua UU PPN.

Dalam Pasal 9 ayat (2a) UU No.18/2000 disebutkan PM dalam suatu masa pajak tetap dapat dikreditkan meskipun belum ada pajak keluaran (PK).

Dengan kata lain, berdasarkan pada UU No.18/2000, bagi PKP yang belum berproduksi atau belum melakukan penyerahan sehingga PK-nya belum ada (nihil), tetap dapat mengkreditkan PM yang telah dibayarkan atas perolehan atau pemanfaatan barang kena pajak (BKP) atau jasa kena pajak (JKP).

Namun, ketentuan tersebut mengalami perubahan ketika Undang-Undang Nomor 42 Tahun 2009 (UU No.42/2009) sebagai amendemen dari UU No.18/2000 diterbitkan.

Berdasarkan pada Pasal 9 ayat (2a) UU No.42/2009, PM yang dapat dikreditkan PKP yang belum berproduksi sehingga belum melakukan penyerahan yang terutang PPN, dibatasi hanya atas perolehan barang modal.

Artinya, perolehan BKP selain barang modal atau JKP sebelum PKP berproduksi tidak dapat dikreditkan. Ketentuan tersebut sebagaimana ditegaskan dalam Pasal 9 ayat (8) huruf ‘j’ UU No.42/2009.

Selain dibatasi hanya atas barang modal, terdapat pula batasan waktu pengkreditan PM atas perolehan barang modal oleh PKP yang belum melakukan penyerahan sebagaimana diatur dalam Pasal 9 ayat (6a) UU PPN. Batasan waktu itu paling lama 3 tahun sejak masa pajak pengkreditan PM dimulai.

Jika dalam jangka waktu tersebut PKP tetap mengalami keadaan gagal berproduksi sehingga belum melakukan penyerahan yang terutang PPN, atas PM yang selama ini telah dikreditkan dan telah diberikan pengembalian wajib dibayar kembali PKP tersebut. Pengembalian ini juga ditambah dengan sanksi bunga 2% persen per bulan atas jumlah PM yang dikembalikan.

Tak pelak, ketentuan dalam Pasal 9 ayat (6a) UU No.42/2009 ini pun mengalami kontroversi. Alasannya pun jelas. Hal tersebut sebagaimana tulisan Darussalam dan Septriadi yang berjudul Pasal 9 Ayat (6a) RUU PPN: Sudah Jatuh Tertimpa Tangga dalam Kapita Selekta Perpajakan (2007).

Dalam kasus PKP yang mengalami gagal produksi sehingga belum melakukan penyerahan, disebutkan dalam tulisan tersebut, tidak terdapat barang yang dikonsumsi. Dengan demikian, secara prinsip, tidak ada PPN yang harus mereka pungut dan setorkan, apalagi harus menyetorkan kembali PM yang pernah direstitusi beserta sanksinya.

Di sisi lain, pembatasan pengkreditan PM bagi PKP yang belum berproduksi sehingga belum melakukan penyerahan ini dinilai perlu untuk mencegah adanya penyalahgunaan. Misal, ketika PKP membayar PM untuk perolehan suatu barang, tetapi barang tersebut ternyata tidak dipergunakan untuk kegiatan usaha PKP melainkan untuk keperluan pribadi PKP atau pemegang sahamnya.

Jika demikian, selayaknya ketentuan pembatasan pengkreditan PM ini hanya diberlakukan kepada pihak-pihak yang memang terbukti melakukan kecurangan atau penyalahgunaan tersebut (Darussalam, Septriadi, dan Dhora, 2018). Penting pula untuk memperhatikan ketentuan ini tidak boleh melanggar prinsip PPN yang berlaku di Indonesia.

Agar tujuan tersebut dapat tercapai, dibutuhkan pengaturan yang sedemikian rupa terkait dengan ketentuan pengkreditan PM bagi PKP yang belum melakukan penyerahan. Tidak heran, ketika Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja (UU Cipta Kerja) diterbitkan, ketentuan ini menjadi salah satu yang diubah secara signifikan.

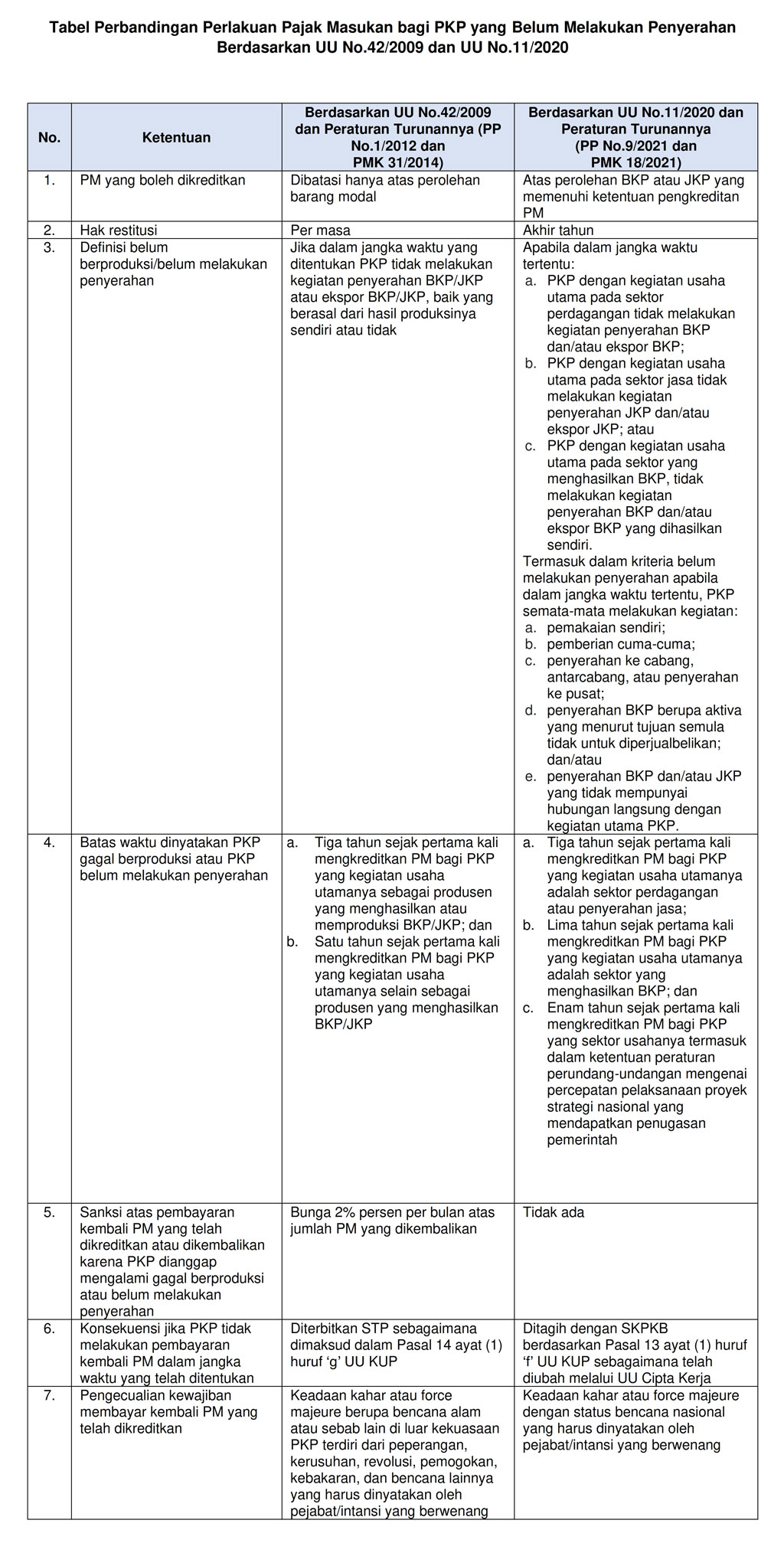

Untuk lebih jelas memahami perubahan-perubahan yang dibawa UU Cipta Kerja terkait dengan ketentuan pengkreditan PM bagi PKP yang belum melakukan penyerahan, dapat dilihat tabel perbandingan di bawah ini.

Berdasarkan pada perbandingan dari tiap-tiap poin di atas, berikut penjelasan mengenai perubahan perlakuan PM bagi PKP yang belum melakukan penyerahan pascaditerbitkannya UU Cipta Kerja.

Pertama, pengkreditan PM bagi PKP yang belum melakukan penyerahan yang semula dibatasi hanya atas barang modal tidak lagi berlaku. Perubahan ini tentunya patut diapresiasi karena, sebagaimana diketahui, pembatasan yang sebelumnya terjadi berisiko memberatkan PKP.

Pasalnya, PKP yang belum melakukan penyerahan juga memiliki perolehan barang selain barang modal, misalnya perolehan bahan baku atau bahan pembantu guna keperluan percobaan produksi. Sementara perolehan JKP, seperti jasa notaris dan konsultan hukum, juga tidak terhindarkan dalam persiapan pendirian usaha.

Dengan perubahan yang dibawa UU Cipta Kerja ini, PKP yang belum melakukan penyerahan tidak lagi hanya dapat mengkreditkan PM atas perolehan barang modal. PKP juga dapat mengkreditkan PM atas perolehan bahan baku, bahan pembantu, serta JKP.

Kedua, ketentuan pengajuan restitusi atas kelebihan PM pada setiap masa pajak yang sebelumnya diatur dalam Pasal 9 ayat (4b) huruf ‘f’ UU No.42/2009 dihapus. Artinya, setelah berlakunya UU Cipta Kerja, pengajuan restitusi oleh PKP yang belum melakukan penyerahan hanya dapat dilakukan pada akhir tahun buku.

Ketiga, dibandingkan UU No.42/2009, batas waktu PKP dinyatakan gagal berproduksi atau belum melakukan penyerahan yang diatur dalam UU Cipta Kerja lebih panjang dan lebih bervariasi karena didasarkan pada sektor usaha tertentu.

Ketentuan tersebut juga patut diacungi jempol. Pasalnya, batas waktu yang terlalu pendek akan menyulitkan dunia usaha, terutama jika mempertimbangkan ada beberapa sektor usaha yang membutuhkan persiapan penyerahan yang tidak sebentar.

Keempat, pengenaan sanksi bunga sebesar 2% atas pembayaran kembali PM oleh PKP yang belum melakukan penyerahan juga telah dihapus. Dengan kata lain, setelah berlakunya UU Cipta Kerja, PKP tersebut hanya perlu membayar kembali PM yang telah diberikan pengembalian dan/atau telah dikreditkan tanpa adanya sanksi. Adapun sanksi berupa bunga baru dikenakan jika PKP tidak atau kurang melakukan pembayaran kembali PM tersebut dalam jangka waktu yang telah ditentukan.

Kelima, ketentuan mengenai keadaan kahar atau force majeure yang menyebabkan PKP gagal berproduksi atau belum melakukan penyerahan juga mengalami perubahan. Sebelumnya, keadaan kahar atau force majeure ini mencakup peperangan, kerusuhan, revolusi, pemogokan, kebakaran, dan bencana lainnya, yang harus dinyatakan oleh pejabat/instansi yang berwenang.

Setelah berlakunya UU Cipta Kerja, ketentuan ini diubah sehingga keadaan kahar atau force majeure yang dimaksud adalah bencana dengan status bencana nasional yang harus dinyatakan oleh pejabat/instansi yang berwenang.

Keenam, kriteria ‘belum melakukan penyerahan’ yang ditetapkan UU Cipta Kerja juga mengalami perubahan yang cukup signifikan. Perubahan ini terjadi karena setelah berlakunya UU Cipta Kerja, PKP yang selama jangka waktu tertentu hanya melakukan kegiatan pemakaian sendiri, pemberian cuma-cuma, penyerahan antarcabang atau dari pusat ke cabang dan sebaliknya, penyerahan aktiva yang menurut tujuan semula tidak untuk diperjualbelikan, dan/atau penyerahan yang tidak mempunyai hubungan langsung dengan kegiatan utama PKP, ditetapkan sebagai PKP yang belum melakukan penyerahan.

Jika ditelaah lebih dalam, penetapan kriteria ‘belum melakukan penyerahan’ sebagaimana dijelaskan di atas berpotensi menimbulkan persoalan yang cukup pelik. Pasalnya, dalam Pasal 1A UU PPN, kegiatan pemakaian sendiri, pemberian cuma-cuma, penyerahan antarcabang atau dari pusat ke cabang dan sebaliknya, serta penyerahan aktiva yang menurut tujuan semula tidak untuk diperjualbelikan termasuk dalam pengertian penyerahan yang terutang PPN. Dengan demikian, ketika melakukan kegiatan tersebut, PKP wajib memungut PPN. Sementara itu, PM terkait kegiatan ini pun akan dikreditkan oleh PKP.

Di sisi lain, apabila hingga jangka waktu tertentu yang ditetapkan terlewati dan PKP terbukti hanya melakukan kegiatan-kegiatan tersebut, dengan berlakunya UU Cipta Kerja, PKP tersebut akan ditetapkan sebagai PKP yang belum melakukan penyerahan.

Akibatnya, PM terkait dengan kegiatan-kegiatan tersebut yang semula dapat dikreditkan menjadi tidak dapat dikreditkan. PM tersebut kemudian wajib dibayarkan kembali oleh PKP ke kas negara atau tidak dapat dikompensasikan ke masa pajak berikutnya dan tidak dapat diajukan permohonan pengembalian.

Dengan kata lain, dalam kasus ini, telah terjadi pembatasan pengkreditan PM atas penyerahan yang telah dikenai PPN. Hal ini jelas bertentangan dengan salah satu syarat pengkreditan PM yang disebutkan oleh Schenk dan Oldman (2007), yakni PM terkait dengan penyerahan yang dikenai PPN dapat dikreditkan.

Selain itu, tidak dapat dikreditkannya PM dalam kasus ini juga telah menyebabkan terjadinya pemungutan PPN atas kegiatan pemakaian sendiri, pemberian cuma-cuma, penyerahan antarcabang atau dari pusat ke cabang dan sebaliknya, serta penyerahan aktiva yang menurut tujuan semula tidak untuk diperjualbelikan yang tidak didasarkan atas nilai tambah. Hal ini jelas bertentangan dengan konsep PPN sebagai pajak yang dipungut atas nilai tambah dari penyerahan barang dan jasa.

Tidak berhenti sampai di situ. Dalam kasus ini juga dapat dilihat adanya pembayaran PPN ke kas negara sebanyak dua kali atas satu transaksi. Pembayaran pertama melalui pemungutan PPN yang disetorkan oleh PKP ketika melakukan kegiatan-kegiatan tersebut. Sementara itu, pembayaran kedua melalui PM yang tidak dapat dikreditkan sehingga wajib dibayarkan kembali oleh PKP.

Demikianlah beberapa ketentuan terbaru terkait dengan pengkreditan PM bagi PKP yang belum melakukan penyerahan pascaditerbitkannya UU Cipta Kerja. Perubahan yang terjadi memang masih menyisakan persoalan. Namun, diharapkan perubahan ini tetap dapat membawa dampak positif dalam proses pengkreditan PM bagi PKP yang belum melakukan penyerahan.

(Disclaimer)

Cek berita dan artikel yang lain di Google News.

Pastikan anda login dalam platform dan berkomentarlah secara bijaksana dan bertanggung jawab. Komentar sepenuhnya menjadi tanggung jawab komentator seperti diatur dalam UU ITE.

Salam sehat Bapak, Kantor tempat saya bekerja adalah PKP yang telah melakukan penyerahan jasa. Pertanyaannya: apabila pada suatu masa PKP tidak menerbitkan Faktur Pajak Keluaran atau tidak melakukan penyerahan, walaupun dimasa yang sama PKP tetap operasional dan terdapat Pajak Masukan. Apakah Pajak Masukan tersebut tidak dapat dikreditkan karena tidak ada Pajak Keluaran pada masa yang sama? Terima kasih

![[Academy]_Jadwal DDTC Academy 2025_[06 Jan 25 - 28 Feb 25]_Side Bottom_Desktop](https://ddtc-cdn1.sgp1.digitaloceanspaces.com/banners/250106103636-bannersampingbawah-jadwalpelatihanpajak2025.webp)